Важные новости

Важные новости

Общество 2026.07.03

Економіка на винос: як схема «Black Audit» спалює фінансову систему України

Общество 2026.07.01

"Монополія замість конкуренції": хто ділить аудиторські мільярди

Кредит с неизвестными: сначала возьми – потом узнаешь

Хочешь узнать условия кредита – сперва согласись на него

Украинские банки не устают озадачивать клиентов. Ранее «Багнет» уже писал о неудобствах для заемщиков, которые таят в себе кредиты с плавающими ставками. Сегодня мы продолжаем серию публикаций о специфике украинского кредитования. Для наглядности – попробуем взять кредит наличными, к примеру, в Альфа-банке.

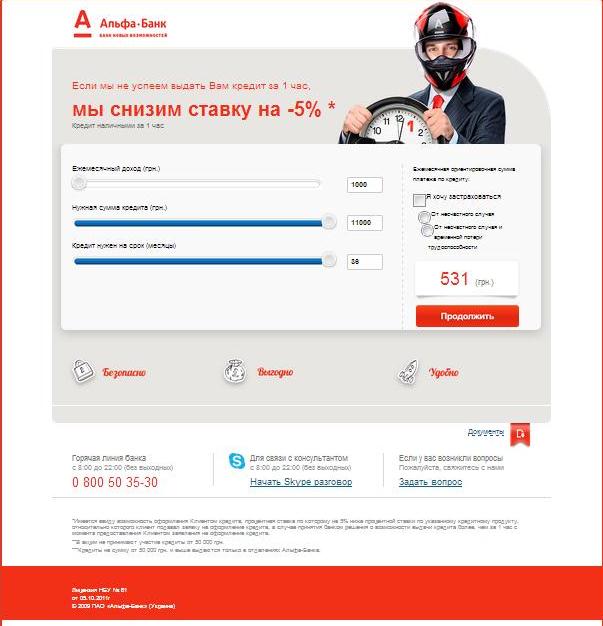

Заходим на сайт банка, подыскиваем удобный для себя кредит. Заходим на страничку «Кредит наличными». И вот что видим на странице:

Только калькулятор! Ни тебе процентной ставки, ни перечня требуемых документов. Где же все это искать? Банк предлагает обратиться за дополнительной информацией либо в контакт-центр, либо связаться с работниками банка по Skype, либо лично явиться в ближайшее отделение. Единственный же логичный вывод, который можно сделать, «покрутив» калькулятор, сводится к тому, что сумма кредита зависит от ежемесячного дохода клиента и может составлять максимум 200 тыс. грн. Также при помощи калькулятора обнаруживается вот что: если взять кредит на 200 тыс. грн на срок 60 месяцев, то в результате он обойдется заемщику в 448 тыс.620 грн. А это – 24,9% годовых. Но откуда взялись эти 24,9% - неизвестно, так как условий кредитования на сайте банка нет. А, между прочим, право клиента получить всю необходимую информацию о продукте прописано в законодательстве о защите прав потребителей. И уж совсем подогрела интерес журналистов цифра

И вот тут у редакции «Багнета» возникло дежавю. Не так давно, в ноябре 2012 года, журналисты «Багнета» уже интересовались условиями предоставления кредита наличными в Альфа-Банке. Тогда на сайте финучреждения была размещена реклама этого самого кредита. Перейдя по ссылке, журналисты обнаружили, что детальные условия кредитования на сайте банка отсутствуют. «Багнет» направил в пресс-службу Альфа-Банка официальный запрос с просьбой прокомментировать ситуацию, но ответа на момент написания статьи не получил. Вместо этого условия получения «Кредита наличными» волшебным образом появились на той же странице, что и рекламное объявление. Но, как мы видим, эффект от вмешательства «четвертой власти» продержался недолго. И восемь месяцев спустя после описанных событий журналистам «Багнета» пришлось идти в банк, чтобы узнать условия кредитования.

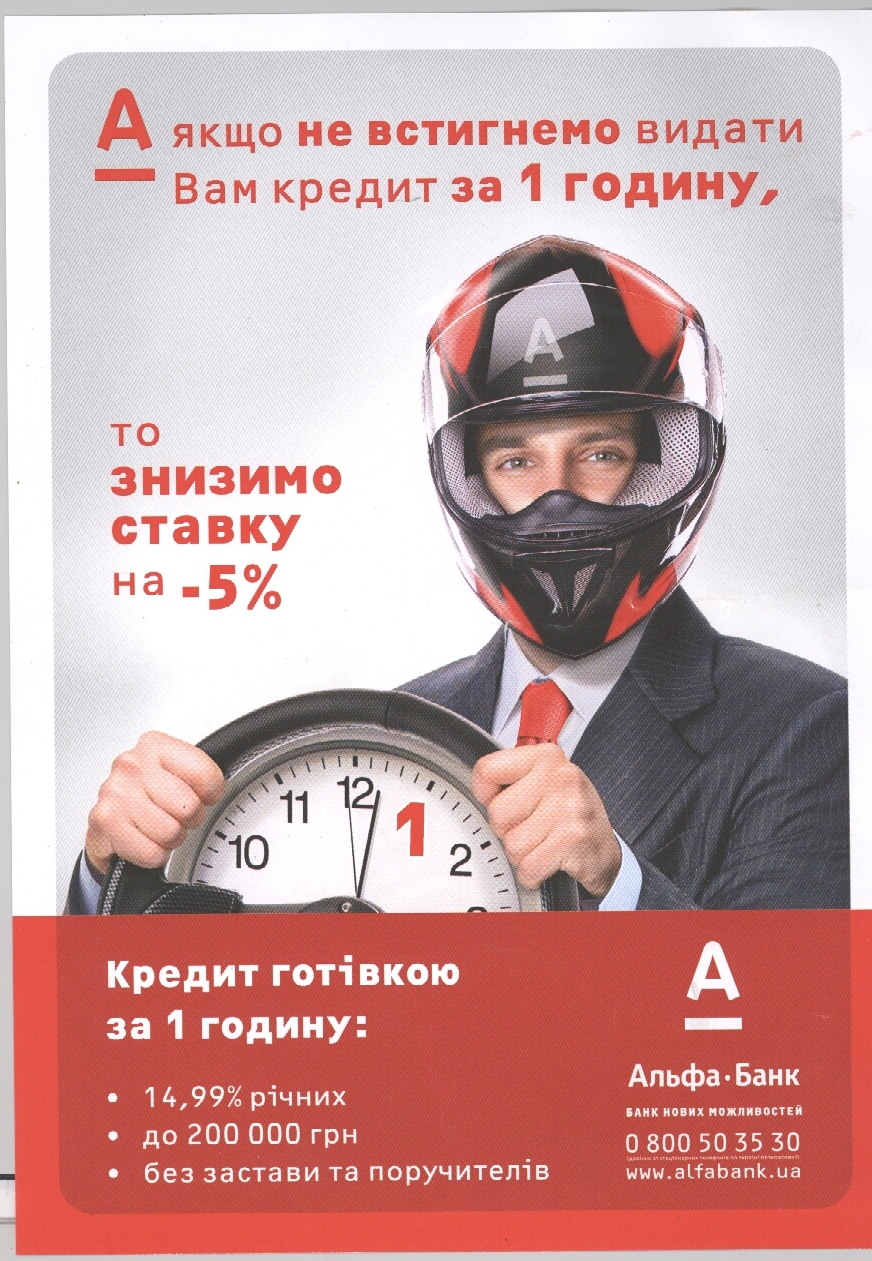

В отделении банка мы обнаружили рекламную листовку о том же «Кредите наличными». Вот она:

Тут уже информации побольше. А именно, оказалось, что:

Годовая ставка по кредиту равна 14,99%

Залог и поручители не нужны

При оформлении кредита на сумму до 20 тыс. грн. нужно иметь при себе паспорт и идентификационный код

Кредит можно погасить преждевременно без штрафных санкций.

Мало что прояснилось… Набираемся терпения, садимся в очередь к работнику банка в надежде все-таки услышать об условиях кредитования, которые, по всем законам жанра, должны были бы узнать еще пару часов назад, сидя у компьютера.

Вот что удалось выяснить:

Для кредита на сумму до 20 тыс. грн. банку необходимо предоставить паспорт, идентификационный код и номер телефона бухгалтерии или отдела кадров предприятия. Точнее, речь идет о кредите до 30 тыс. грн. Оказывается, условия кредитования изменились, начиная с 1 июля. Но ни в одном рекламном объявлении банка этой информации нет, об этом нам сообщили лишь в устной форме.

Для получения кредита на сумму от 30 до 100 тыс. грн. нужно предоставить паспорт, идентификационный код, справку о доходах и справку о доходах за последние 6 месяцев.

Для получения кредита на сумму от 100 до 200 тыс. грн нужно предоставить паспорт, идентификационный код, справку о доходах, справку о доходах за последние 6 месяцев, техпаспорт автомобиля, документы, подтверждающие право собственности на недвижимость, и копию трудовой книжки.

Ни на сайте банка, ни в буклетах информации о том, какие документы нужны для оформления кредита на сумму свыше 30 тыс. грн, нет. Вот так информирование о продукте… Но и это еще не все.

Переходим к вопросу стоимости кредита. Как мы уже прочли в рекламном буклете, годовая ставка по кредиту равна 14,99%. Ни о каких иных платежах там не сказано. А на сайте банка нет и размера годовой ставки. В устной форме же нам сообщили, что:

Ежемесячная комиссия банка равна либо 1,68%, либо 2,49%, либо 3,19%. Наименьший процент – 1,68% - выставляется по умолчанию. Он же используется для расчета стоимости кредита по калькулятору на сайте. Но, после изучения всех данных о клиенте и в зависимости от суммы кредита банк может выставить более высокую ставку.

Кроме этого, заемщик должен оплатить страховку. Это – единоразовый платеж в размере 0,3% кредита.

От обилия информации у несведущего в банковских делах человека – голова кругом. И все это – в устной форме! Настойчиво пытаемся узнать: можно ли хоть где-то прочесть условия кредитования? Оказывается, да. Но путь этот, мягко говоря, настораживает.

Для того, чтобы прочесть условия предоставления кредита, вам нужно… сперва подать на него заявку! Схема такова: заходите на страничку калькулятора, нажимаете кнопку «продолжить» - перед вами появляется бланк для подачи заявки онлайн. В этом бланке вы указываете свое имя. Номер и серию паспорта, идентификационный код, телефон, вид занятости, то есть выдаете всю информацию о себе. И только после отправки заявки на оформление кредита… вы можете прочитать его условия.

К слову, чтобы отправить заявку, вам необходимо поставить галочку напротив «Я согласен/на с условиями оформления онлайн заявки». И вот что в этих условиях пишет сам банк:

«Клиент подтверждает, что предоставленное им согласие на обработку его персональных данных не требует осуществления банком сообщений о передаче его персональных данных третьим лицам в соответствии с нормами ст.21 Закона Украины «О защите персональных данных».

В случае отказа банка в выдаче кредита клиент дает согласие сроком на 5 лет на обработку и использование его персональных данных в целях информирования о новых кредитных продуктах и банковских услугах, предоставляемых банком».

То есть, если вы решили просто прочитать условия кредита, - вам придется за это заплатить. А именно - еще на протяжении 5 лет мириться с рекламной рассылкой банка.

И все это было бы смешно, если бы, согласно Закону «О защите прав потребителей», вы не имели право изначально получить исчерпывающую информацию о продукте.

Вера Маркова

Происшествия «Хакери стверджують, що навесні 2022 року Єрмак листувався з Собчак»

Происшествия «Хакери стверджують, що навесні 2022 року Єрмак листувався з Собчак»  Мир «Ердоган подарував лідерам країн НАТО старовинні револьвери з бойовими патронами»

Мир «Ердоган подарував лідерам країн НАТО старовинні револьвери з бойовими патронами»  Политика «Претендент на пост премьер-министра Британии пообещал сохранить курс в отношении Украины»

Политика «Претендент на пост премьер-министра Британии пообещал сохранить курс в отношении Украины»  Мир «Євросоюз пом'якшує візову заборону для російських військових та ветеранів війни»

Мир «Євросоюз пом'якшує візову заборону для російських військових та ветеранів війни»  Происшествия «НАБУ та САП розширили обвинувачення у справі про масштабні розкрадання в "Енергоатомі"»

Происшествия «НАБУ та САП розширили обвинувачення у справі про масштабні розкрадання в "Енергоатомі"»  Происшествия «Нардеп Тищенко вніс призначену судом заставу у розмірі 10 млн гривень»

Происшествия «Нардеп Тищенко вніс призначену судом заставу у розмірі 10 млн гривень»