Важные новости

Важные новости

Общество 2026.07.03

Економіка на винос: як схема «Black Audit» спалює фінансову систему України

Общество 2026.07.01

"Монополія замість конкуренції": хто ділить аудиторські мільярди

Честные кредиты – вопрос этики банков

Между честностью и наживой украинские банки чаще всего выбирают деньги

Дешевые заемные деньги – еще не повод снижать ставки по кредитам. Такая логика украинских банков бьет по доверию к финансовому сектору страны, но на прибыль его практически не влияет. Причина – в отсутствии реальной конкуренции в отрасли.

Речь идет в том числе и об этике подхода к формированию плавающих ставок по кредитам. Ранее «Багнет» уже рассказывал о том, чем грозят потребителям плавающие ставки по кредитам. В случае подписания кредитного соглашения с плавающей ставкой клиент банка не может просчитать окончательную стоимость кредита. Плавающая процентная ставка состоит из фиксированного процента, величина которого четко прописана в соглашении с банком, и FIDR, непосредственно переменной части плавающей ставки. Ставка FIDR может увеличиваться или уменьшаться в порядке, предусмотренном сторонами в кредитном договоре. В действительности FIDR, как правило, пересматривается в сторону увеличения. FIDR соответствует процентной ставке по срочным депозитам физических лиц в валюте, тождественной валюте кредита, которые размещены в банке, с выплатой процентов по окончании срока действия депозитного договора. О каком именно депозите идет речь – определяет сам банк. А ставки по разным депозитам в одном и том же финучреждении могут розниться на 100%. В любом случае, именно банк определяет размер плавающей ставки. И то, как он это делает, определяет его этический облик на рынке.

Рассмотрим схему определения FIDR идеальным банком. Прибыль банка от кредитов в основном остается неизменной. А на размер плавающей ставки по кредитам влияет внешняя конъюнктура рынка, то есть стоимость денег. Говоря «стоимость денег» мы имеем ввиду ставки кредитов для самого банка. Банки берут кредиты друг у друга и у Нацбанка. Чем ниже учетная ставка НБУ – тем дешевле межбанковское кредитование в принципе. Следовательно, если Нацбанк снижает учетную ставку, «хороший» банк получает более дешевые деньги и снижает ставки по депозитам и по кредитам. То есть FIDR уменьшается. Но это – в идеале.

На практике же украинские банки могут разве что повысить плавающую ставку и нажиться на «лишних» процентах. А если учитывать то, что ставка изначально была создана не самым этическим способом – стоимость кредита получается заоблачная.

Рассмотрим конкретный пример. Национальный банк Украины, начиная с 10 июня, снизил учетную ставку с 7,5 до 7% годовых. То есть банковские деньги подешевели. А плавающая ставка в ОТП-Банке уже на протяжении года остается неизменной – 8%. То есть, на самом деле при неизменной ставке FIDR прибыль банка от кредитования могла вырости на 0,5%. И ничего не ведающие клиенты продолжают наполнять его казну из собственного кармана. Более того, интересно, откуда изначально взялись эти 8%.

Средний процент по долларовому депозиту, исходя из опубликованной на сайте банка таблицы, равен 4,3%. Но, согласно правилам договора о кредите с плавающей ставкой, FIDR рассчитывается исходя из единственного в банке депозита со ставкой 8%. Это – уже завышение стоимости кредита, причем - «законное». Ведь FIDR, согласно кредитному соглашению, определяется самим банком на его условиях. Мы уже писали о том, на какой подвиг нужно пойти клиенту этого банка. чтобы положить деньги на депозит под 8% годовых.

Редакция «Багнета» обратилась непосредственно в ОТП-Банк, а также в Национальный банк Украины с просьбой прокомментировать такое условие образования процентной ставки, и то, почему банк не снизил ее после снижения учетной ставки НБУ. И в банке, и в госрегуляторе, ответили, что ОТП-Банк в вопросе образования FIDR действует со всей строгостью закона.

Ответ ОТП-Банка:

«Від імені АТ «ОТП Банк» хочу висловити Вам нашу повагу і поцінування Вашої журналістської діяльності. Зі свого боку, ОТП Банк також послідовно дотримується принципів чесного, відкритого та етичного ведення бізнесу, керуючись нормами чинного законодавства України.

ОТП Банк завжди з готовністю співпрацює зі ЗМІ з висвітлення своєї діяльності. Однак наші права на розкриття інформації значно обмежені законодавчими вимогами щодо банківської таємниці.

Розглянувши Ваш лист № 270 від 13.06.2013, повідомляємо наступне.

Інформація про наявну кількість відкритих в Банку депозитів, що дорівнюють або перевищують 100 тис. дол. США, є конфіденційною інформацією. Відповідно до ст. 21 ЗУ «Про інформацію» №2657-XII від «2» жовтня 1992 року, інформацією з обмеженим доступом є конфіденційна, таємна та службова інформація.

У відповідь на запитання щодо порядку встановлення розміру відсотків на банківський вклад та «політики Національного банку України щодо здешевлення кредитів» повідомляємо наступне.

Встановлення Банком розміру відсотків на банківський вклад здійснюється із суворим дотриманням вимог нормативно-правових актів України, що регламентують порядок залучення коштів на умовах банківського вкладу. Зокрема, розмір ставки FIDR встановлюється та затверджується Комітетом з управління активами та пасивами згідно з Положенням про діяльність Комітету та з урахуванням визначених економічних факторів (мінімальна прийнятна маржа та її динаміка, структура процентних активів та пасивів за строками їх переоцінки, поточна та майбутня ліквідна позиція Банку тощо).

Сподіваємося, надана інформація буде корисною для Вас.

З повагою, Горячева О.В.

Провідний фахівець Відділу зв’язків з громадськістю та комунікацій АТ «ОТП Банк».

Ответ НБУ:

«У відповідь на Ваш запит стосовно депозитних програм ПАТ «ОТП Банк», в межах компетенції, повідомляємо таке.

Національний банк України здійснює регулювання грошово-кредитного ринку з використанням усіх наявних в нього механізмів та інструментів, не втручаючись в оперативну діяльність банків.

Згідно з законами України «Про банки і банківську діяльність» та «Про Національний банк України» банки є юридично та економічно незалежними в своїй діяльності, і не мають ні організаційного, ні структурного підпорядкування Національному банку України (далі – Національний банк). Банки самостійно визначають напрями своєї діяльності та встановлюють процентні ставки й комісійну винагороду за надані послуги, у т.ч. за залучені депозити.

Питання щодо кредитних/депозитних відносин з клієнтами вирішується банками самостійно, відповідно до внутрішніх документів, що регулюють рівень ризиків, які банк має прийняти на себе з метою забезпечення сприятливих фінансових умов для захисту інтересів вкладників та кредиторів. Функціями Національного банку не передбачено регулювання порядку кредитування банками своїх клієнтів.

Враховуючи наведене, роз’яснення щодо процентної політики ПАТ «ОТП Банк» можуть надаватися саме цим банком.

Прес-служба Національного банку України».

Действительно, сегодня в украинской нормативно-правовой базе не существует прямого указания на то, что ставки банков по кредитам должны изменяться в соответствии с динамикой колебаний учетной ставки Нацбанка. Как и нет указания на то, от условий какого именно депозита должен отталкиваться банк при вычислении FIDR. Следовательно, плавающая процентная ставка по кредитам - вопрос чисто морально-этический.

В развитых странах вопрос бизнес-этики – один из оплотов успеха компании. Но украинские финучреждения не спешат жертвовать 0,5% прибыли от кредитов ради собственной репутации. Причина кроется в слабой этической конкуренции финсектора. У клиентов выбор невелик – ставки кредитования высоки по стране в принципе. Банки знают истинную причину, но не спешат указывать на специфику кредитных подсчетов конкурентов, а тихонько наращивают свою прибыть за счет клиентов. И изменить ничего нельзя, пока либо у банков не проснется совесть, либо у их клиентов –общая осведомленность. Последнюю в своих публикациях о специфике украинского кредитования помогает расширить «Багнет».

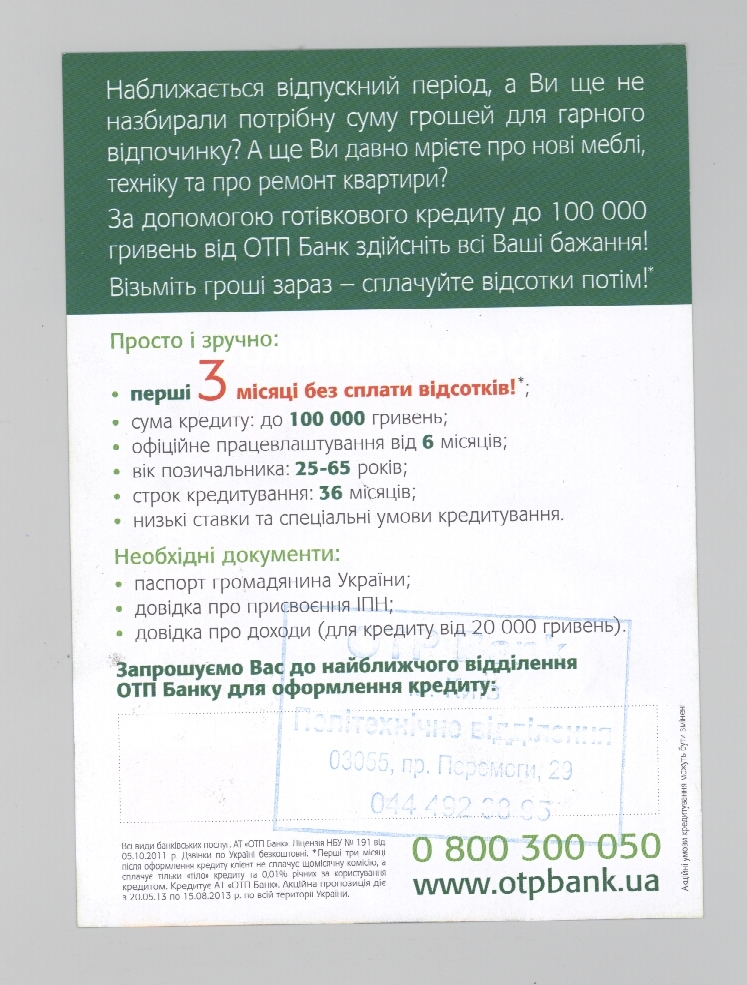

И это – только вершина айсберга. Плавающая ставка в случае с ОТП-Банком – головная боль только корпоративных клиентов. Физлица же страдают по старинке. К примеру, хотите взять кредит на сумму до 100 тыс. грн? Вот что сказано в брошюре банка:

А вот ставка по кредиту на брошюре не указана. Заходим на сайт банка – оказывается, ставка – 0,01%! Но давайте воспользуемся калькулятором на сайте. Путем нехитрого подсчета выясняем, что если взять в этом банке потребительский кредит в размере 100 тыс. грн. сроком на год, то общая стоимость кредита, вместе с процентной ставкой и другими выплатами составит 123 тыс. 900 грн. То есть фактически вы заплатите банку 23,9%! А Единственная указанная на сайте банка выплата – процентная ставка 0,01%. Так откуда взялись еще 23,89%?

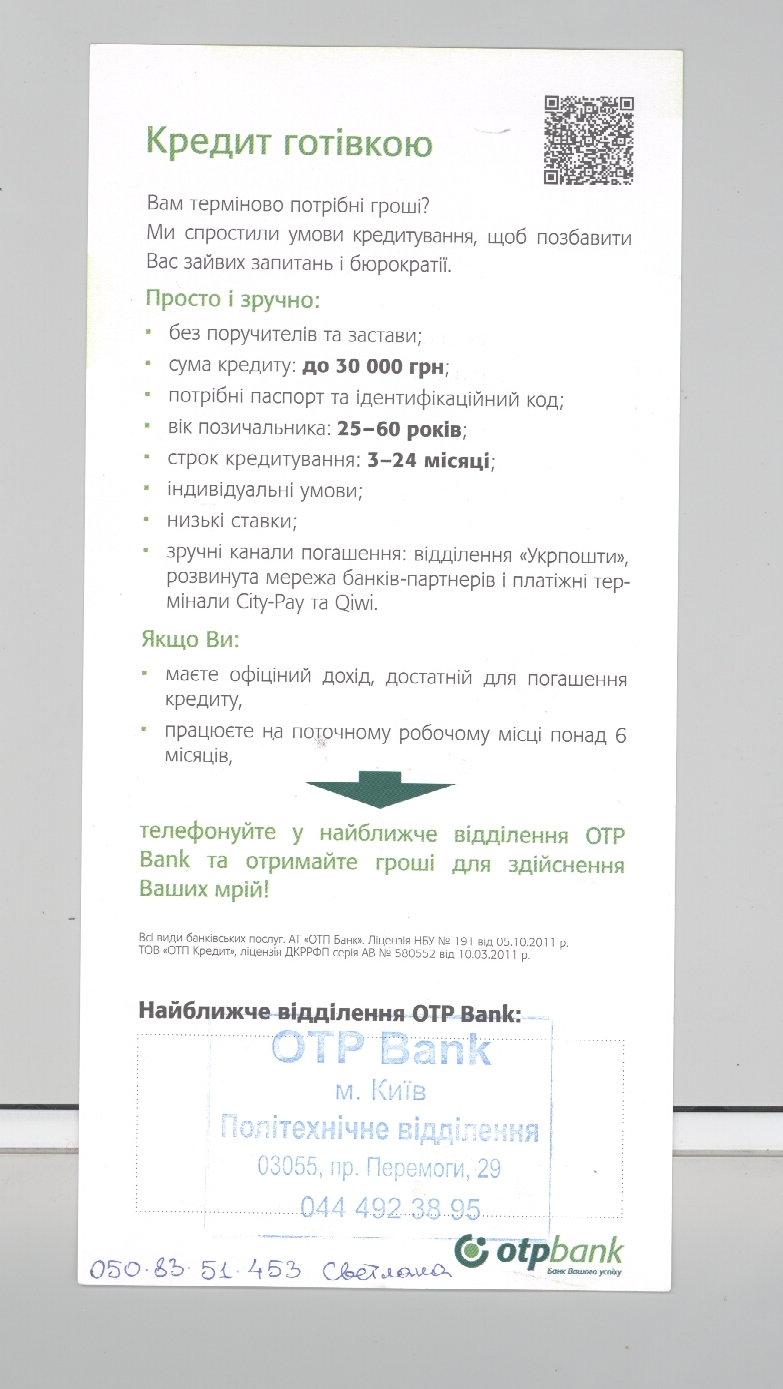

Та же история с кредитом в размере до 30 тыс. грн. Вот только за него вам придется заплатить 33,35%...

Так что не важно, богаты вы или бедны, берете корпоративный кредит или потребительский – идя в банк, захватите с собой очки и калькулятор. Увиденное может вас удивить.

Вера Маркова

Происшествия «Співробітники польської митниці конфіскували в українки золоті зливки вартістю понад 17 млн грн»

Происшествия «Співробітники польської митниці конфіскували в українки золоті зливки вартістю понад 17 млн грн»  Политика «Зеленський заявив, що питання виробництва систем ППО Patriot в Україні вже "вирішене політично"»

Политика «Зеленський заявив, що питання виробництва систем ППО Patriot в Україні вже "вирішене політично"»  Происшествия «У Чорнобильській зоні повністю ліквідували масштабну пожежу»

Происшествия «У Чорнобильській зоні повністю ліквідували масштабну пожежу»  Общество «В армії України буде створено командування "дальнобійного впливу на Росію"»

Общество «В армії України буде створено командування "дальнобійного впливу на Росію"»  Политика «Претендент на пост премьер-министра Британии пообещал сохранить курс в отношении Украины»

Политика «Претендент на пост премьер-министра Британии пообещал сохранить курс в отношении Украины»  Мир «Євросоюз пом'якшує візову заборону для російських військових та ветеранів війни»

Мир «Євросоюз пом'якшує візову заборону для російських військових та ветеранів війни»