Важные новости

Экономика 2026.07.22

Власник Ajax Systems постачає продукцію до рф через Казахстан — дані торгових декларацій

Происшествия 2026.07.17

Швейцарское убежище афериста Виталия Юрченко

Червоний Хрест і тінь Вороніна

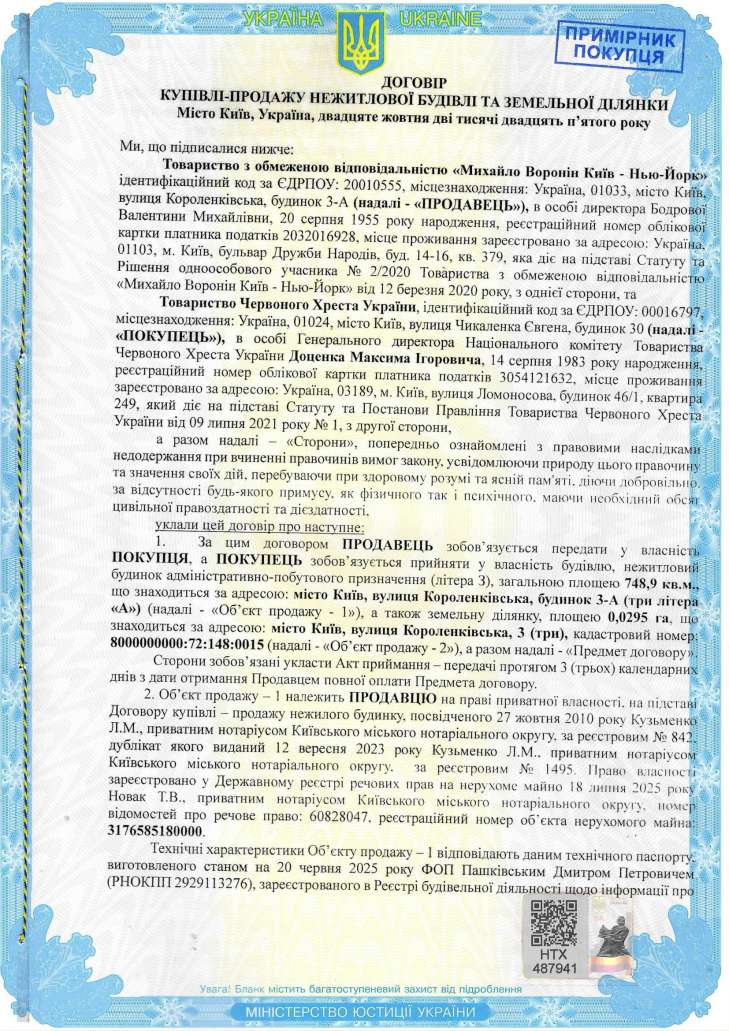

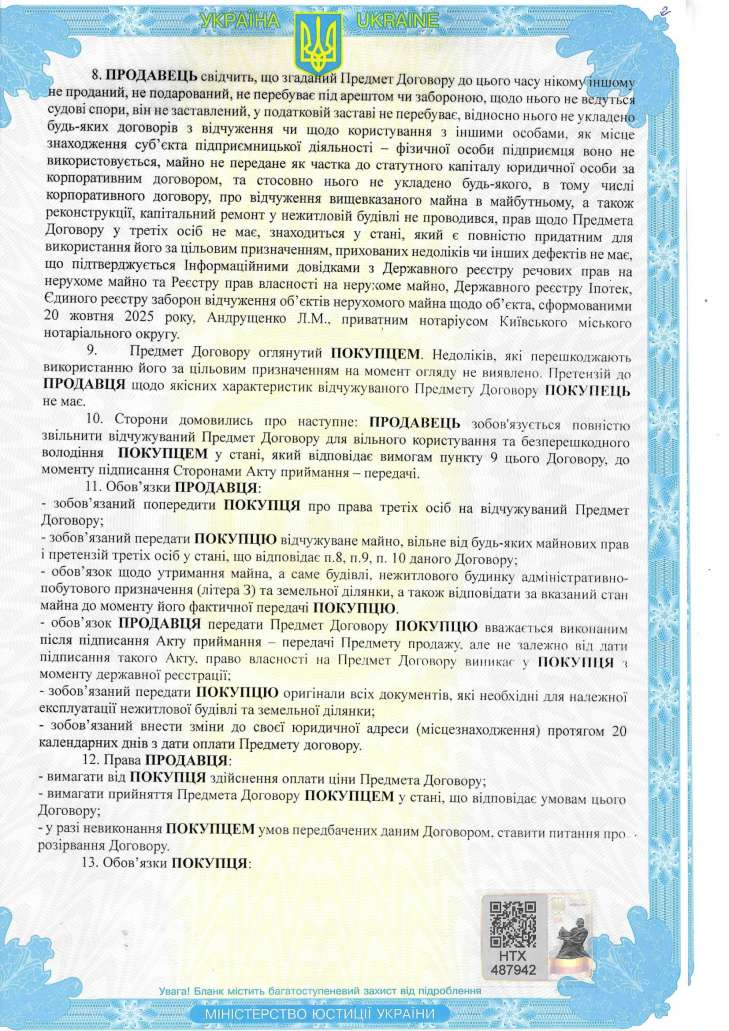

20 жовтня 2025 року Товариство Червоного Хреста України (код ЄДРПОУ: 00016797) придбало нерухомість у центрі Києва за понад 41 млн грн. На перший погляд це виглядає як звичайна угода купівлі-продажу. Однак низка обставин, які передували операції та відбулися після неї, викликають серйозні запитання.

Продавцем виступило ТОВ «Михайло Воронін Київ — Нью-Йорк» (код ЄДРПОУ: 20010555). Саме ця компанія незадовго до продажу вийшла зі статусу платника ПДВ, різко збільшила свої активи, а після отримання коштів змінила назву, адресу, керівництво та структуру власності.

У сукупності ці факти виглядають як мінімум нетипово для звичайної господарської діяльності та потребують детальної перевірки.

Що саме придбав Червоний Хрест

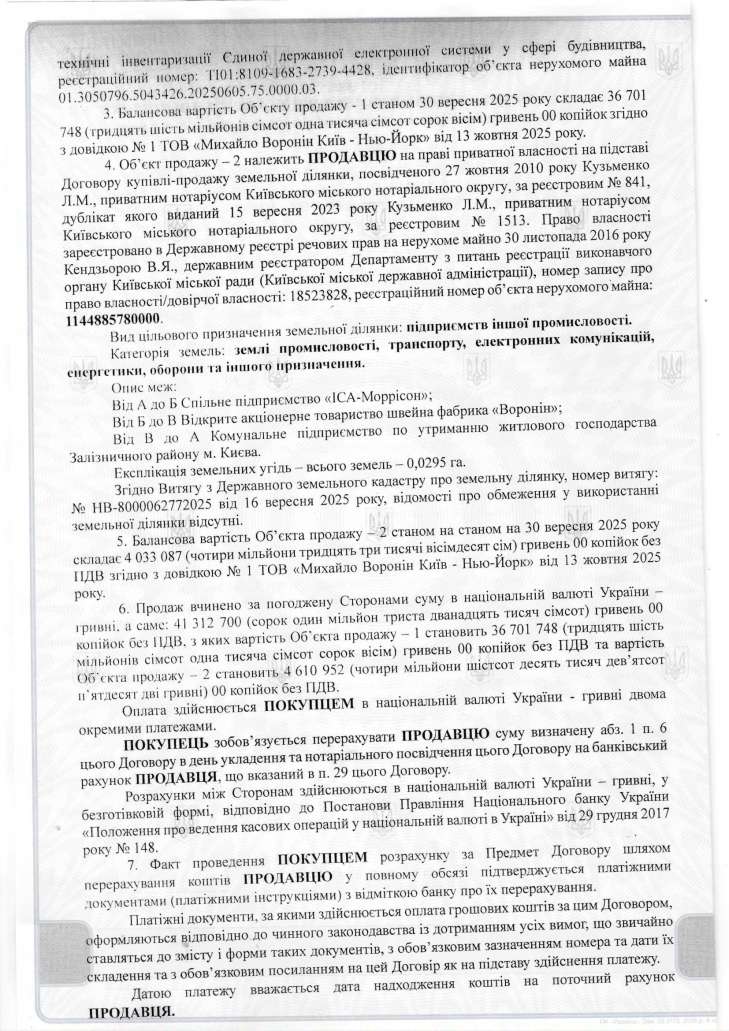

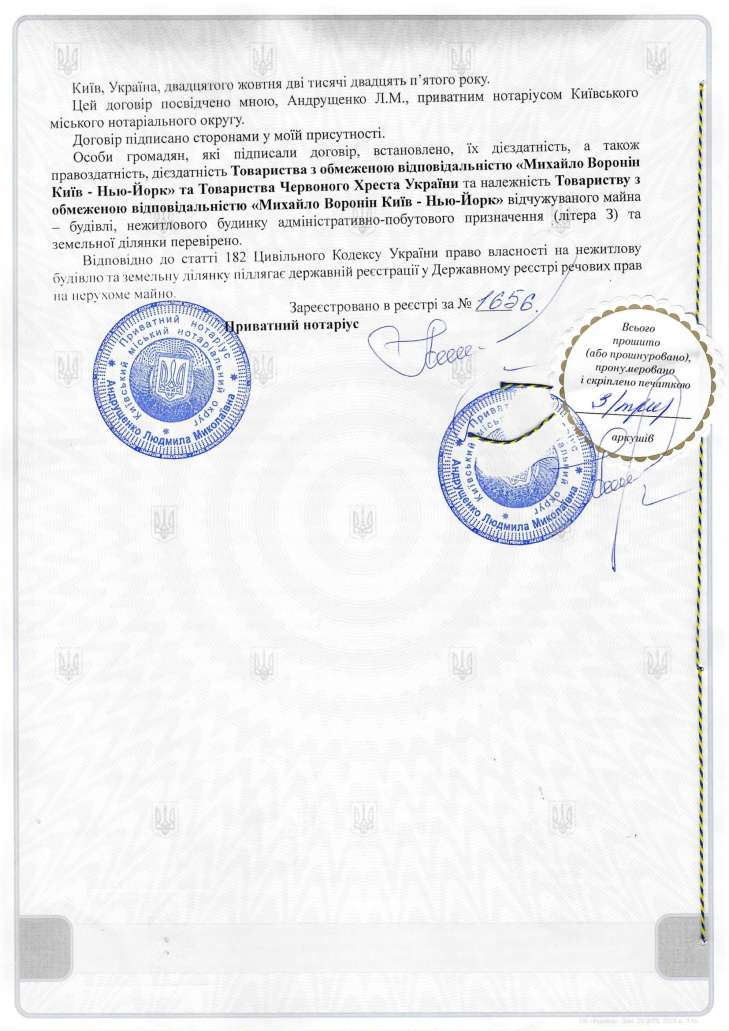

Згідно з договором, Товариство Червоного Хреста України придбало нежитлову адміністративно-побутову будівлю площею 748,9 кв. м та земельну ділянку площею 0,0295 га за адресою: Київ, вул. Короленківська, 3-А.

Вартість угоди становила 41 312 700 грн без ПДВ.

Від імені покупця договір підписав генеральний директор Національного комітету ТЧХУ Максим Доценко, від імені продавця - директор компанії Валентина Бодрова.

Формально все виглядає законно. Але деталі цієї історії заслуговують на окрему увагу.

Продаж без ПДВ після майже 30 років роботи в цьому статусі

ТОВ «Михайло Воронін Київ — Нью-Йорк» було платником ПДВ з 1997 року. Проте 18 вересня 2025 року компанія анулювала свою реєстрацію платника ПДВ за власною ініціативою, пославшись на недостатні обсяги операцій.

Менше ніж через місяць після цього компанія здійснила продаж нерухомості на понад 41 млн грн.

Саме цей факт став одним із головних приводів для запитань. Компанія, яка майже три десятиліття працювала як платник ПДВ, раптом відмовляється від цього статусу, а потім проводить одну зі своїх найбільших угод.

Якщо застосовувати стандартну ставку ПДВ, бюджет потенційно міг недоотримати близько 8,3 млн грн.

Саме тому важливо з'ясувати, чи було анулювання ПДВ випадковим збігом обставин, чи частиною підготовки до майбутнього продажу.

Активи зросли більш ніж у 60 разів

Не менш цікавою виглядає фінансова історія продавця.

За підсумками 2024 року активи компанії становили лише 649,9 тис. грн. Водночас уже станом на 1 жовтня 2025 року цей показник зріс до 40,7 млн грн.

Тобто менш ніж за рік активи підприємства збільшилися більш ніж у 62 рази.

Сам по собі такий стрибок не означає порушення закону. Але він потребує пояснення, особливо якщо врахувати подальший продаж майна Червоному Хресту.

13 жовтня 2025 року компанія визначила балансову вартість будівлі та земельної ділянки на рівні 40,7 млн грн. Уже через тиждень цей об'єкт був проданий за 41,3 млн грн.

Фактично ціна продажу майже повністю збіглася з балансовою вартістю, яку напередодні визначив сам продавець.

У цій ситуації виникають цілком логічні питання: яким чином формувалася нова вартість активів, чи проводилася незалежна оцінка та чи перевіряв покупець обґрунтованість ціни.

Підготовка до угоди почалася заздалегідь

Документи свідчать, що технічний паспорт на об'єкт був виготовлений ще 20 червня 2025 року.

Тобто підготовка до продажу розпочалася за кілька місяців до самої угоди та ще до виходу компанії зі статусу платника ПДВ.

Це дає підстави припускати, що продаж не був спонтанним рішенням. Навпаки, операція могла готуватися протягом тривалого часу.

Саме тому виникає питання, чи не було анулювання ПДВ одним із елементів цієї підготовки.

Що сталося після отримання грошей

Після завершення угоди події розвивалися не менш стрімко.

Вже наприкінці листопада 2025 року ТОВ «Михайло Воронін Київ — Нью-Йорк» змінило назву на ТОВ «Артленд Компані», змінило адресу, керівництво, види діяльності та структуру власності.

Код ЄДРПОУ залишився тим самим, але фактично компанія отримала нову корпоративну оболонку.

Для фінансових розслідувань така поведінка завжди є приводом для додаткової уваги. Особливо коли йдеться про компанію, яка незадовго до цього отримала понад 41 млн грн за одну операцію.

Сам факт зміни назви чи власників не є порушенням. Проте в поєднанні з іншими обставинами він виглядає як елемент схеми, яку необхідно ретельно перевірити.

Запитання до Червоного Хреста

Запитання виникають не лише до продавця.

Товариство Червоного Хреста України є однією з найбільших гуманітарних організацій країни, яка працює з великими фінансовими ресурсами та користується високим рівнем суспільної довіри.

При купівлі нерухомості за понад 41 млн грн мала проводитися комплексна перевірка контрагента та самого об'єкта.

Під час такої перевірки неможливо було не помітити, що продавець щойно відмовився від статусу платника ПДВ, різко збільшив активи та продає майно без нарахування податку.

Окрім того, зважаючи на те, що Товариство Червоного Хреста України знаходиться в будівлі за адресою: вул. Євгена Чикаленка 30, Київ, 01024, виникає логічне запитання – яка все ж таки мета придбання нежитлової адміністративно-побутової будівлі разом із земельною ділянкою в центральній частині Києва?

Можливо, це таке собі ноу-хау у виключно цільовому витрачанні коштів Товариством Червоного Хреста як неприбутковою організацією та однією із найбільших гуманітарних організацій України?

І при цьому, гуманітарна допомога, в т.ч. і зі всього світу, дійсно «фахово» витрачається на найбільш нагальну цільову потребу під час війни – придбання комерційної нерухомості в центральній частині Києва

Але, на жаль, це жодним чином не відповідає основній меті та напрямкам діяльності Товариства Червоного Хреста – попередження та полегшення людських страждань під час збройних конфліктів, стихійних лих, катастроф, епідемій, пандемій та інших надзвичайних ситуацій через сприяння органам державної влади в наданні медичної та гуманітарної допомоги під час збройних конфліктів, у мирний час, участі в наданні міжнародної допомоги в разі катастроф та надзвичайних ситуацій, забезпечення медико-соціальної допомоги найменш соціально захищеним верствам населення.

Тому суспільство має право отримати відповіді на кілька простих запитань:

- Хто ініціював придбання саме цього об'єкта?

- Чому було обрано саме цього продавця?

- Чи проводилася незалежна оцінка майна?

- Хто погоджував ціну в 41,3 млн грн?

- Чи аналізувалися ризики, пов'язані зі зміною ПДВ-статусу продавця?

- Чи перевірялося різке зростання його активів?

- Чи відстежувався подальший рух отриманих коштів?

Висновки

Окремо кожен із перелічених фактів може мати законне пояснення. Проте коли вони складаються в єдиний ланцюг, картина виглядає зовсім інакше.

Спочатку різко зростають активи компанії. Потім вона відмовляється від статусу платника ПДВ. Після цього продає нерухомість гуманітарній організації за понад 41 млн грн без ПДВ. А вже через місяць змінює назву, адресу, керівництво та власників.

Чи є це лише збігом обставин, чи ознакою більш складної фінансової конструкції, мають встановити компетентні органи.

Поки ж залишається головне питання: чи була ця угода звичайною операцією з нерухомістю, чи механізмом, який дозволив вивести десятки мільйонів гривень під виглядом легального продажу майна.

Происшествия «Глава МЗС Латвії пережила нічний авіаудар у київському укритті»

Происшествия «Глава МЗС Латвії пережила нічний авіаудар у київському укритті»  Экономика «Масована атака на Київ: загибель працівників і зупинка логістики ускладнять постачання товарів та продуктів»

Экономика «Масована атака на Київ: загибель працівників і зупинка логістики ускладнять постачання товарів та продуктів»  Мир «КНДР розгортає свій ракетний підрозділ у РФ для атак на Україну – Reuters»

Мир «КНДР розгортає свій ракетний підрозділ у РФ для атак на Україну – Reuters»  Политика «Трамп сказав – ні: Україні відмовили у передачі додаткових ракет для ЗРК Patriot»

Политика «Трамп сказав – ні: Україні відмовили у передачі додаткових ракет для ЗРК Patriot»  Мир «Глава Пентагону спростував повідомлення ЗМІ про виснаження запасів боєприпасів у США»

Мир «Глава Пентагону спростував повідомлення ЗМІ про виснаження запасів боєприпасів у США»  Мир «У російському селищі Великий Виток підірвали розробника дрону "Упырь" та автора Z-каналу "Повернутые на войне"»

Мир «У російському селищі Великий Виток підірвали розробника дрону "Упырь" та автора Z-каналу "Повернутые на войне"»